Pengertian Gaji, Jenis Dan Komponennya

Menjadi seorang pengusaha bukanlah pekerjaan yang mudah. Sebagai pengusaha pemula, Anda harus tahu apa itu gaji? Pengertian gaji adalah pembayaran peruhasaan atau pribadi pada karyawan yang dibayarkan secara periodik. Gaji ini penting untuk Anda ketahui, agar dapat mengelola pembiayaan dan keuangan perusahaan Anda dengan baik.

Gaji adalah pembiayaan rutin yang harus perusahaan keluarkan sebagai suatu kewajiban. Selain itu, gaji merupakan bentuk apresiasi Anda terhadap para pekerja yang sudah membantu proses operasional perusahaan.

Sebelum Anda mengetahui tentang gaji karyawan termasuk ke dalam biaya jenis apa, Anda juga harus memahami pengertian tentang gaji terlebih dahulu. Hal-hal yang berkaitan dengan pengertian gaji dan penjelasan tentang gaji karyawan termasuk ke dalam biaya jenis apa, bisa Anda simak pada artikel di bawah ini.

Apa itu Gaji?

Apa itu gaji? Gaji adalah pembayaran dari pihak perusahaan atau pemberi kerja kepada pekerjanya secara rutin. Pekerja yang berhak menerima gaji adalah mereka yang sudah melakukan pekerjaan dengan baik.

Pengertian gaji menurut Undang-undang Nomor 13 Pasal 1 ayat 30 adalah hak yang diterima oleh pekerja atau buruh dari pemberi kerja dalam bentuk uang yang sudah sesuai dengan undang-undang, kesepakatan, dan perjanjian.

Sebuah perusahaan dalam memberikan gaji kepada karyawannya, akan dilakukan dalam waktu tertentu misalnya satu bulan sekali, satu tahun sekali, atau satu pekan sekali.

Baca juga: Panduan Menghitung Rata-Rata Gaji Buruh Pabrik Mudah Dan Cepat

Jenis Biaya Perusahaan untuk Gaji Karyawan

Gaji karyawan menjadi salah satu biaya yang harus perusahaan keluarkan dan merupakan aspek penting dan menjadi perhitungan pengelola keuangan ataupun akuntansi.

Terdapat dua jenis biaya perusahaan untuk gaji karyawan. Jenis yang pertama adalah variable cost (biaya variabel) dan yang kedua yaitu fixed cost (biaya tetap).

Variable Cost

Variable cost (biaya variabel) adalah jenis pembiayaan dari perusahaan yang ada hubungannya dengan barang atau jasa yang mereka hasilkan. Jenis biaya ini sifatnya tidak tetap.

Tahapan yang termasuk ke dalam biaya variabel yaitu ketika perusahaan melakukan proses produksi dari mempersiapkan bahan baku dan pengolahan bahan baku menjadi barang jadi.

Besarnya biaya variabel sangat tergantung dari banyaknya output. Jika proses produksi meningkat, maka biaya variabel juga bisa semakin tinggi.

Biaya variabel juga menjadi dasar jumlah hasil produksi yang akan dimasukkan ke dalam laporan. Contoh dari biaya variabel yaitu biaya bahan baku produksi, komisi penjualan, dan biaya tenaga kerja langsung.

Ketika perusahaan tidak melakukan proses produksi, maka biaya variabelnya adalah nol. Jenis biaya produksi ini menjadi acuan pengusaha dalam menentukan harga jual barang di pasaran.

Apakah gaji karyawan termasuk biaya variabel?

Lalu, Apakah gaji karyawan termasuk biaya variabel? Jawabannya adalah Ya. Gaji merupakan pengeluaran yang sifatnya tetap. Jadi gaji termasuk ke dalam biaya tetap. Tetapi, gaji karyawan juga bisa termasuk ke dalam biaya produksi.

Karena biaya tetap menjadi salah satu klasifikasi dari biaya produksi. Sedangkan masih ada klasifikasi biaya lain dalam biaya produksi.

Dalam akuntansi, gaji karyawan bisa Anda temukan dalam laporan untung rugi (laba rugi). Gaji karyawan masuk ke dalam beban. Sedangkan beban tidak mempengaruhi jumlah aset perusahaan atau pengusaha.

Dengan membayar beban gaji tersebut, kinerja para pekerja semakin optimal. Hal ini tentu saja berpengaruh pada produktivitas perusahaan.

Jika proses produksi berjalan, maka biaya produksi akan tetap ada. Itulah alasannya, gaji karyawan masuk ke dalam biaya produksi dan biaya variabel.

Apa saja yang termasuk ke dalam variabel cost? Yang termasuk ke dalam biaya variabel yaitu bahan langsung, tenaga kerja langsung, pemenuhan kebutuhan peralatan produksi (listrik, oli, dan lain-lain), upah lembur tenaga kerja, dan komisi.

Fixed Cost

Fixed cost (biaya tetap) adalah pembiayaan dari perusahaan yang sifatnya tidak berubah. Biaya tetap tidak terpengaruh oleh volume penjualan dan aktivitas produksi lainnya. Contoh biaya tetap yaitu gaji karyawan, biaya sewa, pajak, asuransi, dan utilitas.

Lalu, mengapa gaji karyawan termasuk biaya tetap? Gaji karyawan termasuk biaya tetap karena gaji karyawan nilainya konstan. Meskipun memiliki potensi untuk berubah, tetapi perubahan tersebut biasanya terjadi dalam periode waktu tertentu.

Selain itu, besar kecilnya gaji karyawan tidak akan terpengaruh dengan kondisi perusahaan yang sedang berjalan. Dalam kondisi apapun, perusahaan wajib membayarkan gaji karyawan sesuai dengan kesepakatan dan peraturan.

Jenis-jenis Biaya Tetap (Fixed Cost)

-

Committed Fixed Cost

Biaya tetap yang telah ditentukan atau Committed Fixed Cost yaitu biaya-biaya yang perusahaan keluarkan untuk menjaga eksistensi. Committed Fixed Cost berhubungan dengan struktur organisasi dan investasi fasilitas perusahaan. Seperti biaya PBB (Pajak Bumi dan Bangunan), gaji karyawan, asuransi, dan lain sebagainya.

Jenis biaya ini sifatnya jangka panjang dan tidak akan berubah dengan semena-mena. Untuk itu, dalam menentukan pembiayaan ini, perusahaan harus melakukan perhitungan dengan seksama.

-

Discretionary Fixed Cost

Biaya tetap kebijakan atau Discretionary Fixed Cost yaitu biaya-biaya yang perusahaan keluarkan tergantung dengan kebijakan dari manajemen. Biaya ini sifatnya jangka panjang dan dapat berubah sewaktu-waktu jika ada perubahan pembiayaan di luar perkiraan dari manajemen. Pembiayaan jenis ini seperti pelatihan para pekerja, biaya iklan, biaya riset, dan lain-lain.

Perhitungan Biaya Tetap

Biaya tetap sangat erat kaitannya dengan kapasitas atau volume. Biaya tetap memiliki karakteristik utama yaitu sifat biayanya tepat atau tidak akan berubah dan tidak terpengaruh oleh aktivitas ataupun periode tertentu, dan juga biaya per unit yang berbanding terbalik dengan perubahan volume. Jika volume tinggi, maka biaya per unit rendah. Begitu juga sebaliknya.

Sedangkan dalam analisis biaya produksi, cara menghitung biaya tetap total yaitu dengan menambahkan biaya tetap dengan biaya variabel.

Perbedaan Biaya Tetap dan Biaya Variabel

-

Pengertian

Perbedaan yang pertama bisa Anda lihat dari pengertian biaya tetap dan biaya variabel. Pada biaya tetap, jumlah pembiayaannya sama, tidak ada kaitannya dengan kapasitas produksi atau jasa hasil produksi.

Artinya, jika kapasitas tinggi atau rendah, jumlah pembiayaannya akan tetap sama. Biaya tetap tidak terpengaruh dengan fluktuasi sesaat yang bisa terjadi. Sedangkan biaya variabel, pembiayaannya ikut berubah. Perubahan ini selalu beriringan dengan perubahan hasil produksinya.

-

Penilaian

Perbedaan biaya tetap dan biaya variabel bisa Anda lihat dari penilaiannya. Biaya tetap selalu berhubungan dengan waktu. Sedangkan biaya variabel berkaitan dengan volume. Hal ini tentu saja menentukan besar pembiayaan, baik itu biaya tetap ataupun biaya variabel ketika proses produksi berlangsung.

-

Waktu

Perbedaan biaya tetap dan biaya variabel yang selanjutnya bisa Anda lihat dari waktu terjadinya kedua pembiayaan tersebut. Biaya tetap tidak mengalami perubahan dan jumlahnya tetap sama. Jadi, biaya tetap sifatnya pasti. Bahkan jika tidak ada proses produksi, biaya tetap akan berada pada angka yang sama.

Sedangkan biaya variabel, perusahaan keluarkan ketika terjadi proses produksi. Jika tidak ada proses produksi, maka perusahaan tidak perlu mengeluarkan biaya variabel.

-

Biaya satuan

Biaya satuan pada biaya tetap bisa mengubah harga satuan dari tiap unit hasil produksi. Jika dalam proses produksi menghasilkan unit yang banyak, maka pada biaya tetap harga per unit akan mengalami penurunan.

Begitupun sebaliknya, jika proses produksi menghasilkan unit yang sedikit, maka biaya bisa tetap naik. Pada biaya tetap, jumlah unit hasil produksi berbanding terbalik dengan biaya satuan.

Sedangkan pada biaya variabel, jumlah selalu sama dengan hitungan produksi per unitnya.

-

Perilaku

Biaya tetap sifat atau perilakunya konstan sampai batas waktu tertentu. Sedangkan biaya variabel, bisa berubah seiring dengan tingkat produksi atau output yang mengalami kenaikan atau penurunan.

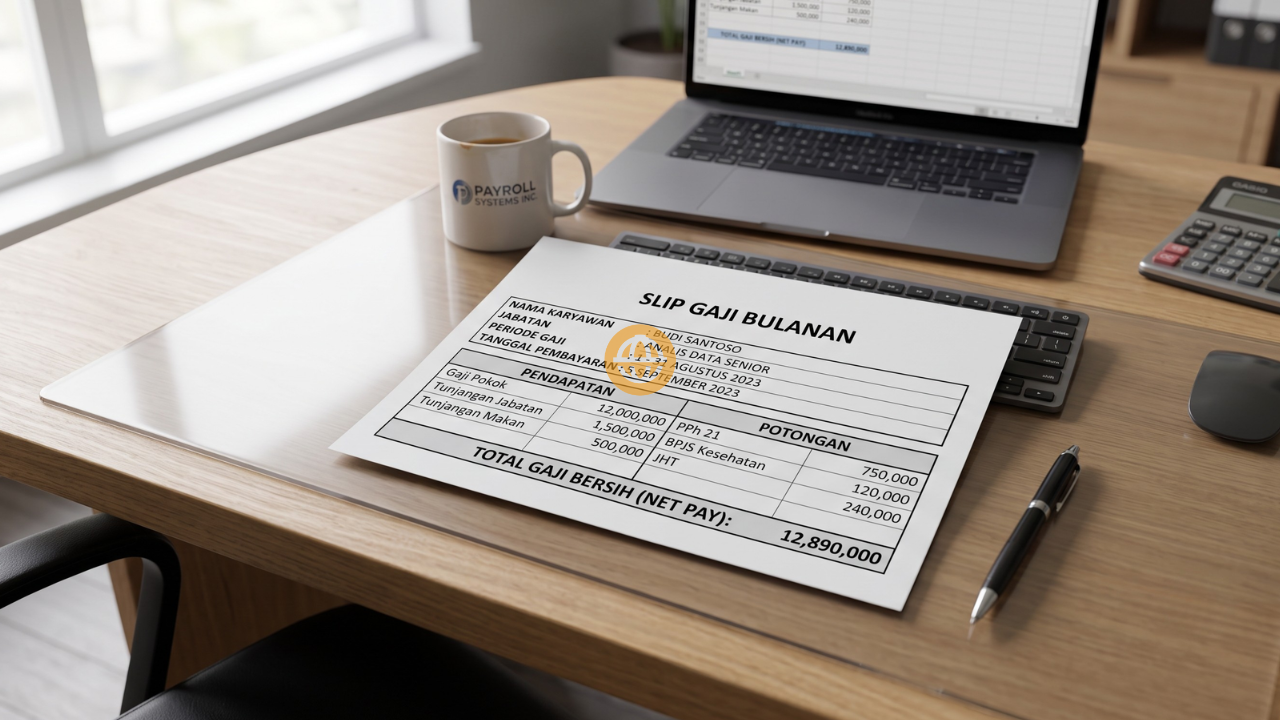

Komponen-Komponen dalam Gaji Karyawan

Untuk menentukan jumlah gaji karyawan, perusahaan harus memahami beberapa komponen yang menjadi parameter dalam menetapkan gaji. Komponen-komponen dalam gaji karyawan yang harus Anda ketahui, antara lain:

Gaji Pokok

Komponen yang pertama adalah gaji pokok. Gaji pokok adalah nilai upah dasar yang pekerja dapatkan. Jumlah gaji pokok sesuai dengan jenis pekerjaan dan regulais yang perusahaan tetapkan.

Menurut peraturan Undang-Undang Ketenagakerjaan Pasal 94, besarnya nilai gaji pokok karyawan yaitu 75 persen dari total gaji yang karyawan terima.

Tunjangan

Komponen dalam gaji karyawan selanjutnya yaitu tunjangan. Tunjangan adalah pembayaran yang karyawan terima bersamaan dengan gaji pokok sesuai dengan tugas pekerjaan reguler karyawan tersebut. Jenis-jenis tunjangan yaitu tunjangan kesehatan, keluarga, dan lain sebagainya.

Upah Lembur

Perusahaan harus memberikan kompensasi kepada karyawan yang bekerja melebihi jam operasional kerja berupa upah lembur. Upah lembur sudah diatur dalam Undang-Undang Ketenagakerjaan Pasal 78 Ayat 1. Selain itu, upah lembur juga ada dalam Pasal 8 KEP 102/MEN/IV/2004 yang menjelaskan bahwa upah lembur terhitung 1/173 kali upah dalam sebulan.

Potongan

Besarnya nilai gaji karyawan juga dibebankan dengan potongan tertentu. Anda sebagai karyawan akan mendapatkan pemotongan gaji untuk kepentingan asuransi (BPJS) atau pajak.

Namun, Anda tidak perlu khawatir. Karena perusahaan tidak akan semena-mena saat memberikan potongan gaji kepada Anda. Hal tersebut telah ada dalam Undang-Undang yang berlaku.

Tunjangan Tambahan

Komponen dalam gaji yang lainnya adalah tunjangan tambahan. Tunjangan tambahan yaitu keuntungan tambahan yang pekerja terima di luar gaji pokok. Tunjangan ini biasanya berbentuk fasilitas tambahan yang karyawan terima untuk mendukung kinerjanya di perusahaan.

Bonus

Komponen yang terakhir yaitu bonus. Bonus merupakan keuntungan tambahan berupa sejumlah uang dan perusahaan berikan ketika pemberian gaji pada setiap bulannya. Ada beberapa pertimbangan dan kebijakan dari perusahaan dalam memberikan bonus pada karyawannya.

Ada beberapa jenis bonus tambahan yang bisa Anda terima, seperti bonus tahunan, karyawan berprestasi, dan lain sebagainya.

Lalu, apakah gaji karyawan termasuk biaya operasional juga? Dalam suatu bisnis perusahaan membutuhkan biaya operasional yang dikelola dengan baik untuk menjalankan bisnis dengan lancar. Biaya operasional merupakan biaya yang perusahaan butuhkan untuk menjalankan suatu kegiatan produksi dalam jangka waktu yang relatif singkat, kurang dari satu tahun.

Biaya operasional bertujuan untuk mengelola sumber ekonomi milik perusahaan dalam menjalankan aktivitas untuk menghasilkan dan mempertahankan penghasilan. Contohnya adalah gaji karyawan. Jadi gaji karyawan termasuk ke dalam biaya operasional.

Baca juga: Membahas Tuntas Gaji Supervisor Pabrik dan Perhitungannya

Kesimpulan

Nah itulah penjelasan tentang pengertian gaji yang bisa penulis sajikan dalam artikel ini. Gaji karyawan juga termasuk ke dalam jenis biaya tetap (fixed cost). Karena gaji karyawan nilainya konstan dan tidak terpengaruh oleh jalannya bisnis perusahaan.

Pengusaha wajib memberikan gaji kepada karyawan dalam kondisi apapun. Nah, karyawan juga memiliki kewajiban untuk bekerja dengan baik dan mengikuti semua peraturan perusahaan.

Artikel Terkait

-

Ping-balik: Mengupas Gaji Sales Marketing untuk Setiap Posisi - Karyawan Pabrik

-

Ping-balik: Mengupas Gaji Sales Marketing Untuk Setiap Posisi - Trabasan

-

Ping-balik: Besaran Gaji Karyawan NSC Finance Tahun 2022 - Karyawan Pabrik

-

Ping-balik: Daftar Gaji Karyawan PT Freeport Indonesia - Karyawan Pabrik

-

Ping-balik: Cara Menghitung Gaji Karyawan Mudah dan Simpel - Karyawan Pabrik

-

Ping-balik: Hukum Menunda Gaji Karyawan Dalam Islam Dan Solusinya – Karyawan Pabrik